Содержание

Кредит наличными от 4% | Оформить заявку на потребительский кредит

Если отказали в кредите, не спешите оформлять заявку в другом банке или микрофинансовой организации. Необходимо разобраться в причинах отказа и устранить их. Собрали советы экспертов Газпромбанка, которые помогут повысить шансы на положительное решение.

1. Плохая кредитная история и низкий кредитный рейтинг

Основные факторы, которые определяют плохую кредитную историю или снижают рейтинг:

-

Длительные и частые просрочки по кредиту. -

Подача заявления на банкротство или признание банкротом в прошлом. -

Большое число запросов в бюро кредитных историй и частое обращение за кредитами.

Рекомендации:

Чтобы улучшить кредитную историю, выполняйте свои обязательства по кредитам: своевременно вносите платежи, следите за долговой нагрузкой и регулярно проверяйте кредитную историю. Чем длительнее были просрочки, тем больше времени понадобится на улучшение кредитной истории.

Чем длительнее были просрочки, тем больше времени понадобится на улучшение кредитной истории.

Поручительство тоже отражается в кредитной истории, поэтому необходимо контролировать оплату кредита, по которому вы являетесь поручителем. Если к вам перешла обязанность по возврату долга, оплатите его без просрочек, иначе это будет негативно влиять на вашу кредитную историю.

Узнайте свой кредитный рейтинг и получите персональные рекомендации для его улучшения с услугой «Кредитный отчет»

2. Отсутствие кредитной истории

Кредитная история — важный источник информации для банка. Ее отсутствие не является негативным фактором, но тоже может быть причиной отказа по кредиту. Если заемщик не пользовался кредитами, банку сложно спрогнозировать, что кредит будет оплачиваться без просрочек.

Рекомендации:

Если вы никогда не брали кредиты, начните формировать кредитную историю одним из способов:

1. Оформите кредитную карту и используйте ее как запасной кошелек для крупных регулярных трат: оплаты коммунальных услуг, покупки продуктов, одежды, техники, билетов на концерты и спортивные мероприятия. Совершать покупки желательно не меньше 6 месяцев, при этом, если погашать задолженность в льготный период, платить проценты банку не придется.

Оформите кредитную карту и используйте ее как запасной кошелек для крупных регулярных трат: оплаты коммунальных услуг, покупки продуктов, одежды, техники, билетов на концерты и спортивные мероприятия. Совершать покупки желательно не меньше 6 месяцев, при этом, если погашать задолженность в льготный период, платить проценты банку не придется.

2. Оформите краткосрочный потребительский кредит в банке на небольшую сумму и выплачивайте его не менее 6 месяцев без просрочек.

В течение этого периода у банка сформируется представление о вашей финансовой дисциплине, что повысит шансы на получение кредита.

3. Высокая долговая нагрузка

Чем выше долговая нагрузка, тем больше вероятность, что заемщик не сможет вернуть долг. Поэтому банк чаще всего отказывает клиентам с уровнем долговой нагрузки выше 50-60%. Если вы являетесь поручителем или созаемщиком, это также учитывается при расчете и увеличивает кредитную нагрузку.

Рекомендации:

Для снижения долговой нагрузки закройте кредитные карты, которыми не пользуетесь, и уменьшите кредитный лимит до необходимого минимума у карт, которыми пользуетесь.

Рефинансирование позволит снизить кредитную нагрузку за счет погашения кредитов с высокой процентной ставкой или объединить несколько кредитов в один.

4. Долги и штрафы

Еще одной причиной отказа по кредиту могут стать неоплаченные долги у службы судебных приставов и незакрытые исполнительные производства.

Рекомендации:

Узнайте, нет ли у вас непогашенных крупных штрафов, долгов за коммунальные платежи, просроченных обязательств перед налоговой, неуплаченных алиментов. Нужно погасить все долги перед тем, как обращаться за кредитом.

Проверить наличие долга можно на сайте Федеральной службы судебных приставов

5. Несоответствие минимальным требованиям банка

Несоответствие минимальным требованиям банка

Минимальными называют требования, на которые в первую очередь обращает внимание банк при проверке кредитной заявки. Если заемщик, созаемщик или поручитель не соответствуют хотя бы одному из требований, банк не одобрит заявку.

Рекомендации:

-

Проверьте, соответствуют ли возраст, гражданство, стаж на последнем месте работы условиям получения кредита, корректно ли заполнена анкета с персональными данными, нет ли ошибок. -

Уточните, какие в банке требования к доходу, необходимо ли его подтверждение и в какой форме. -

Проверьте, что вы предоставили полный пакет документов. -

При подаче заявки на кредит дайте согласие:

— На заполнение анкеты через Госуслуги. Это сэкономит время и исключит ошибки в данных.

— На возможность банка запросить информацию из Пенсионного фонда РФ для подтверждения вашего дохода и занятости.

Если вы не подходите под требования банка, «подгонять» данные в анкете не стоит. Это будет расцениваться как недобросовестное поведение или попытка потенциального мошенничества и повысит вероятность отказов, в том числе в других банках.

Минимальные требования по разным кредитным продуктам отличаются, ознакомиться с ними можно на сайте банка.

6. Предоставление неточных или недостоверных сведений о себе и работодателе

Некоторые заемщики при заполнении анкеты на кредит стараются поправить информацию о себе: указать больший доход, более высокую должность или скрыть отсутствие официального места работы. Но не стоит этого делать. Банк использует большое количество источников для проверки информации и легко выявит ложные сведения. Даже если вы случайно ошиблись или перепутали, банк может увидеть в этом попытку обмана и отказать в кредите.

Рекомендации:

Отнеситесь к заполнению документов на кредит ответственно: заполняйте все поля анкеты, ничего не скрывайте и указывайте только реальные данные. Дополнительно проверьте корректность номеров телефонов в заявке и убедитесь, что по ним можно связаться с вами и с указанными в заявке на кредит лицами.

7. Что еще влияет на решение по кредиту?

Причина отказа не всегда может быть одна, иногда это совокупность различных факторов. Вероятность отказа повышается, если у заемщика:

-

Низкий или нестабильный доход. -

Частая смена работы. -

Финансовая нестабильность работодателя. -

Наличие судимости или административных правонарушений. -

Плохая кредитная история, ненадежный созаемщик или поручитель.

Заявка на кредит

Выберите город *

АсиноБаганБарабинскБарнаулБердскБийскБолотноеВенгеровоГорныйДовольноеЗдвинскИскитимКалтанКарасукКаргатКемеровоКолываньКоченевоКочкиКраснозёрскоеКрасноярскКуйбышевКупиноКыштовкаЛенинск-КузнецкийЛиневоМасляниноМошковоНовокузнецкНовосибирскОбьОрдынскоеСузунТатарскТогучинТомскУбинскоеУсть-ТаркаЧаныЧерепановоЧистоозёрноеЧулым

Выберите офис *

ул. Кирова, 48ул. Рогачева, 1ул. Пушкина, 91проспект Молодежный, 3аул. Кирова, 103ул. Курчатова, 1 (3 этаж)ул. Максима Горького, 3ул. Пушкина, 28Бул. Ноградская, 16ул. Королева, 21/1ул. Дуси Ковальчук, 252пр. Ленина, 44аул. Кирова, 57ул. Молокова, 60Совпартшкольный переулок, 13ул. Забалуева, 51/1ул. Комсомольская, 55ул. имени Героя Советского Союза Васильева, д. 63апр. Ленина, дом 57/1Советская, 30ул. Богдана Хмельницкого, 41ул. Громова, 17пр. Карла Маркса, 23ул. Кирова, 108ул. ЖКО Аэропорта, 24ул. М. Горького, 25аул. Карла Маркса, 122ул. М. Горького, 33ул. Ленина, 63ул. Мичурина, 2ул. Калинина, 41ул. Ленина, 37ул. Советская, 203 (помещение 3)ул. Советская, 56/1ул. Саратовская, 57ул. Советская, 24ул. Чкалова, 8Квартал 11, д. 20ул. Советов, 97аул. Садовая, 1ул. Партизанская, 9ул. Советская, 19ул. Мира, 43аул. Ленина, 58ул. Ленина, 61aул. Лапина, 21ул. Ленина, 21аул. Дзержинского, 10ул. Советская, 189ул. Партизанская, 23ул. Дзержинского, 26/1ул. Чулымская, 20Коммунистический проспект, 2ул.Советская 15аул. Маяковского, 5Иркутский тракт, 26Квартал 8, д. 9площадь Труда, 1ул. Орджоникидзе, 33Морской проспект, 24пр. К. Маркса, 20 (НГТУ, 1 этаж)

Громова, 17пр. Карла Маркса, 23ул. Кирова, 108ул. ЖКО Аэропорта, 24ул. М. Горького, 25аул. Карла Маркса, 122ул. М. Горького, 33ул. Ленина, 63ул. Мичурина, 2ул. Калинина, 41ул. Ленина, 37ул. Советская, 203 (помещение 3)ул. Советская, 56/1ул. Саратовская, 57ул. Советская, 24ул. Чкалова, 8Квартал 11, д. 20ул. Советов, 97аул. Садовая, 1ул. Партизанская, 9ул. Советская, 19ул. Мира, 43аул. Ленина, 58ул. Ленина, 61aул. Лапина, 21ул. Ленина, 21аул. Дзержинского, 10ул. Советская, 189ул. Партизанская, 23ул. Дзержинского, 26/1ул. Чулымская, 20Коммунистический проспект, 2ул.Советская 15аул. Маяковского, 5Иркутский тракт, 26Квартал 8, д. 9площадь Труда, 1ул. Орджоникидзе, 33Морской проспект, 24пр. К. Маркса, 20 (НГТУ, 1 этаж)

ул. Кирова, 48 г. Новосибирск, 630102, Россия ул. Рогачева, 1 г. Бердск, Новосибирская область, 633009, Россия ул. Пушкина, 91 г. Искитим, Новосибирская область, 633210, Россия проспект Молодежный, 3а г. Кемерово, Кемеровская область, 650070, Россия ул. Кирова, 103 г. Новокузнецк, Кемеровская область, 654080, Россия ул. Курчатова, 1 (3 этаж) г. Новосибирск, 630129, Россия ул. Максима Горького, 3 г. Бердск, Новосибирская область, 633010, Россия ул. Пушкина, 28Б г. Искитим, Новосибирская область, 630090, Россия ул. Ноградская, 16 г. Кемерово, Кемеровская область, 650000, Россия ул. Королева, 21/1 г. Новосибирск, 630015, Россия ул. Дуси Ковальчук, 252 г. Новосибирск, 630082, Россия пр. Ленина, 44а г. Барнаул, Алтайский край, 656038, Россия ул. Кирова, 57 г. Новокузнецк, Кемеровская область, 654080, Россия ул. Молокова, 60 г. Красноярск, Красноярский край, 660135, Россия Совпартшкольный переулок, 13 г. Томск, Томская область, 634009, Россия ул. Забалуева, 51/1 г. Новосибирск, 630096, Россия ул. Комсомольская, 55 г. Калтан, Кемеровская область, 652740, Россия ул. имени Героя Советского Союза Васильева, д. 63а г. Бийск, Алтайский край, 659315, Россия пр. Ленина, дом 57/1 г. Ленинск-Кузнецкий, Ленинск-Кузнецкий городской округ, Кемеровская область, 652523, Россия Советская, 30 г. Асино, Томская область, 636840, Россия ул.

Курчатова, 1 (3 этаж) г. Новосибирск, 630129, Россия ул. Максима Горького, 3 г. Бердск, Новосибирская область, 633010, Россия ул. Пушкина, 28Б г. Искитим, Новосибирская область, 630090, Россия ул. Ноградская, 16 г. Кемерово, Кемеровская область, 650000, Россия ул. Королева, 21/1 г. Новосибирск, 630015, Россия ул. Дуси Ковальчук, 252 г. Новосибирск, 630082, Россия пр. Ленина, 44а г. Барнаул, Алтайский край, 656038, Россия ул. Кирова, 57 г. Новокузнецк, Кемеровская область, 654080, Россия ул. Молокова, 60 г. Красноярск, Красноярский край, 660135, Россия Совпартшкольный переулок, 13 г. Томск, Томская область, 634009, Россия ул. Забалуева, 51/1 г. Новосибирск, 630096, Россия ул. Комсомольская, 55 г. Калтан, Кемеровская область, 652740, Россия ул. имени Героя Советского Союза Васильева, д. 63а г. Бийск, Алтайский край, 659315, Россия пр. Ленина, дом 57/1 г. Ленинск-Кузнецкий, Ленинск-Кузнецкий городской округ, Кемеровская область, 652523, Россия Советская, 30 г. Асино, Томская область, 636840, Россия ул. Богдана Хмельницкого, 41 г. Новосибирск, 630110, Россия ул. Громова, 17 г. Новосибирск, 630088, Россия пр. Карла Маркса, 23 г. Новосибирск, 630073, Россия ул. Кирова, 108 г. Новосибирск, 630009, Россия ул. ЖКО Аэропорта, 24 г. Обь, Новосибирская область, 633103, Россия ул. М. Горького, 25а с. Баган, Новосибирская область, 632770, Россия ул. Карла Маркса, 122 г. Барабинск, Новосибирская область, 632336, Россия ул. М. Горького, 33 г. Болотное, Новосибирская область, 633340, Россия ул. Ленина, 63 с. Венгерово, Новосибирская область, 632240, Россия ул. Мичурина, 2 с. Довольное, Новосибирская область, 632450, Россия ул. Калинина, 41 с. Здвинск, Новосибирская область, 632951, Россия ул. Ленина, 37 г. Карасук, Новосибирская область, 632865, Россия ул. Советская, 203 (помещение 3) г. Каргат, Новосибирская область, 632402, Россия ул. Советская, 56/1 р.п. Колывань, Новосибирская область, 633160, Россия ул. Саратовская, 57 р. п. Коченево, Новосибирская область, 632640, Россия ул. Советская, 24 с.

Богдана Хмельницкого, 41 г. Новосибирск, 630110, Россия ул. Громова, 17 г. Новосибирск, 630088, Россия пр. Карла Маркса, 23 г. Новосибирск, 630073, Россия ул. Кирова, 108 г. Новосибирск, 630009, Россия ул. ЖКО Аэропорта, 24 г. Обь, Новосибирская область, 633103, Россия ул. М. Горького, 25а с. Баган, Новосибирская область, 632770, Россия ул. Карла Маркса, 122 г. Барабинск, Новосибирская область, 632336, Россия ул. М. Горького, 33 г. Болотное, Новосибирская область, 633340, Россия ул. Ленина, 63 с. Венгерово, Новосибирская область, 632240, Россия ул. Мичурина, 2 с. Довольное, Новосибирская область, 632450, Россия ул. Калинина, 41 с. Здвинск, Новосибирская область, 632951, Россия ул. Ленина, 37 г. Карасук, Новосибирская область, 632865, Россия ул. Советская, 203 (помещение 3) г. Каргат, Новосибирская область, 632402, Россия ул. Советская, 56/1 р.п. Колывань, Новосибирская область, 633160, Россия ул. Саратовская, 57 р. п. Коченево, Новосибирская область, 632640, Россия ул. Советская, 24 с. Кочки, Новосибирская область, 632490, Россия ул. Чкалова, 8 р. п. Краснозёрское, Новосибирская область, 632902, Россия Квартал 11, д. 20 г. Куйбышев, Новосибирская область, 632383, Россия ул. Советов, 97а г. Купино, Новосибирская область, 632735, Россия ул. Садовая, 1 с. Кыштовка, Новосибирская область, 632270, Россия ул. Партизанская, 9 р. п. Маслянино, Новосибирская область, 633564, Россия ул. Советская, 19 р. п. Мошково, Новосибирская область, 633131, Россия ул. Мира, 43а р. п. Ордынское, Новосибирская область, 633261, Россия ул. Ленина, 58 р. п. Сузун, Новосибирская область, 633623, Россия ул. Ленина, 61a г. Татарск, Новосибирская область, 632122,Россия ул. Лапина, 21 г. Тогучин, Новосибирская область, 633456, Россия ул. Ленина, 21а с. Убинское, Новосибирская область, 632520, Россия ул. Дзержинского, 10 с. Усть-Тарка, Новосибирская область, 632160, Россия ул. Советская, 189 р.п. Чаны, Новосибирская область, 632201, Россия ул. Партизанская, 23 г. Черепаново, Новосибирская область, 633525, Россия ул.

Кочки, Новосибирская область, 632490, Россия ул. Чкалова, 8 р. п. Краснозёрское, Новосибирская область, 632902, Россия Квартал 11, д. 20 г. Куйбышев, Новосибирская область, 632383, Россия ул. Советов, 97а г. Купино, Новосибирская область, 632735, Россия ул. Садовая, 1 с. Кыштовка, Новосибирская область, 632270, Россия ул. Партизанская, 9 р. п. Маслянино, Новосибирская область, 633564, Россия ул. Советская, 19 р. п. Мошково, Новосибирская область, 633131, Россия ул. Мира, 43а р. п. Ордынское, Новосибирская область, 633261, Россия ул. Ленина, 58 р. п. Сузун, Новосибирская область, 633623, Россия ул. Ленина, 61a г. Татарск, Новосибирская область, 632122,Россия ул. Лапина, 21 г. Тогучин, Новосибирская область, 633456, Россия ул. Ленина, 21а с. Убинское, Новосибирская область, 632520, Россия ул. Дзержинского, 10 с. Усть-Тарка, Новосибирская область, 632160, Россия ул. Советская, 189 р.п. Чаны, Новосибирская область, 632201, Россия ул. Партизанская, 23 г. Черепаново, Новосибирская область, 633525, Россия ул. Дзержинского, 26/1 р.п. Чистоозёрное, Новосибирская область, 632721, Россия ул. Чулымская, 20 г. Чулым, Новосибирская область, 632551, Россия Коммунистический проспект, 2 п. Линево, Новосибирская область, 633216, Россия ул.Советская 15а р.п. Горный, Новосибирская область, 633411, Россия ул. Маяковского, 5 г. Новосибирск, 630037, Россия Иркутский тракт, 26 г. Томск, Томская область, 634049, Россия Квартал 8, д. 9 г. Куйбышев, Новосибирская область, 632383, Россия площадь Труда, 1 г. Новосибирск, 630108, Россия ул. Орджоникидзе, 33 г. Новосибирск, 630099, Россия Морской проспект, 24 г. Новосибирск, 630090, Россия пр. К. Маркса, 20 (НГТУ, 1 этаж) г. Новосибирск, 630092, Россия

Дзержинского, 26/1 р.п. Чистоозёрное, Новосибирская область, 632721, Россия ул. Чулымская, 20 г. Чулым, Новосибирская область, 632551, Россия Коммунистический проспект, 2 п. Линево, Новосибирская область, 633216, Россия ул.Советская 15а р.п. Горный, Новосибирская область, 633411, Россия ул. Маяковского, 5 г. Новосибирск, 630037, Россия Иркутский тракт, 26 г. Томск, Томская область, 634049, Россия Квартал 8, д. 9 г. Куйбышев, Новосибирская область, 632383, Россия площадь Труда, 1 г. Новосибирск, 630108, Россия ул. Орджоникидзе, 33 г. Новосибирск, 630099, Россия Морской проспект, 24 г. Новосибирск, 630090, Россия пр. К. Маркса, 20 (НГТУ, 1 этаж) г. Новосибирск, 630092, Россия

Accra 2023 настаивает на том, что правительство «на 100 процентов привержено» Африканским играм

Вы просмотрели более 50 статей за последние 12 месяцев.

Поддержите insidethegames.biz всего за 10 фунтов стерлингов

Пожертвуйте

Вот уже почти 15 лет insidethegames. biz бесстрашно освещает события, происходящие в олимпийском движении. Будучи первым веб-сайтом, не защищенным платным доступом, мы сделали новости о Международном олимпийском комитете, Олимпийских и Паралимпийских играх, Играх Содружества и других важных событиях более доступными для всех, чем когда-либо.

biz бесстрашно освещает события, происходящие в олимпийском движении. Будучи первым веб-сайтом, не защищенным платным доступом, мы сделали новости о Международном олимпийском комитете, Олимпийских и Паралимпийских играх, Играх Содружества и других важных событиях более доступными для всех, чем когда-либо.

insidethegames.biz завоевала мировую репутацию благодаря превосходным материалам и широте охвата. Для многих наших читателей из более чем 200 стран и территорий по всему миру веб-сайт является жизненно важной частью их повседневной жизни. Пинг нашего бесплатного ежедневного оповещения по электронной почте, отправляемого каждое утро в 6:30 утра по британскому времени 365 дней в году и приземляющегося в их почтовом ящике, является такой же привычной частью их дня, как их первая чашка кофе.

Даже в самые тяжелые времена COVID-19пандемии, insidethegames.biz поддерживала высокие стандарты ежедневного информирования обо всех новостях со всего мира. Мы были первым изданием в мире, которое сообщило об угрозе, с которой столкнулось олимпийское движение из-за коронавируса, и с тех пор беспрецедентно освещали пандемию.

Поскольку мир начинает выходить из кризиса COVID, insidethegames.biz приглашает вас помочь нам в нашем путешествии, финансируя нашу независимую журналистику. Ваша жизненно необходимая поддержка будет означать, что мы сможем продолжать столь всесторонне освещать Олимпийское движение и события, которые его формируют. Это означало бы, что мы можем оставить наш сайт открытым для всех. В прошлом году сайт Insidethegames.biz прочитали почти 25 миллионов человек, что сделало нас крупнейшим независимым источником новостей о том, что происходит в мировом спорте.

Каждое пожертвование, независимо от того, большое оно или маленькое, поможет поддерживать и улучшать наше всемирное покрытие в предстоящем году. В прошлом году наша небольшая и преданная своему делу команда была чрезвычайно занята, освещая реорганизацию Олимпийских и Паралимпийских игр в Токио, что было беспрецедентной логистической задачей, которая напрягла наши скудные ресурсы до предела.

Остаток 2022 года не будет менее загруженным или менее сложным. У нас были зимние Олимпийские и Паралимпийские игры в Пекине, куда мы отправили команду из четырех репортеров, а также предстоящие Игры Содружества в Бирмингеме, Летние Всемирные университетские и Азиатские игры в Китае, Всемирные игры в Алабаме и несколько чемпионатов мира. Плюс, конечно же, чемпионат мира по футболу в Катаре.

У нас были зимние Олимпийские и Паралимпийские игры в Пекине, куда мы отправили команду из четырех репортеров, а также предстоящие Игры Содружества в Бирмингеме, Летние Всемирные университетские и Азиатские игры в Китае, Всемирные игры в Алабаме и несколько чемпионатов мира. Плюс, конечно же, чемпионат мира по футболу в Катаре.

В отличие от многих других, insidethegames.biz доступен для чтения всем, независимо от того, сколько они могут позволить себе заплатить. Мы делаем это, потому что считаем, что спорт принадлежит всем, и каждый должен иметь возможность читать информацию независимо от своего финансового положения. В то время как другие пытаются получить финансовую выгоду от информации, мы стремимся делиться ею с как можно большим количеством людей. Чем больше будет людей, которые будут в курсе мировых событий и поймут их влияние, тем больше спорт будет вынужден быть прозрачным.

Поддержка внутри thegames.biz всего за 10 фунтов стерлингов — это займет всего минуту. Если вы можете, пожалуйста, поддержите нас регулярной суммой каждый месяц. Спасибо.

Если вы можете, пожалуйста, поддержите нас регулярной суммой каждый месяц. Спасибо.

Подробнее

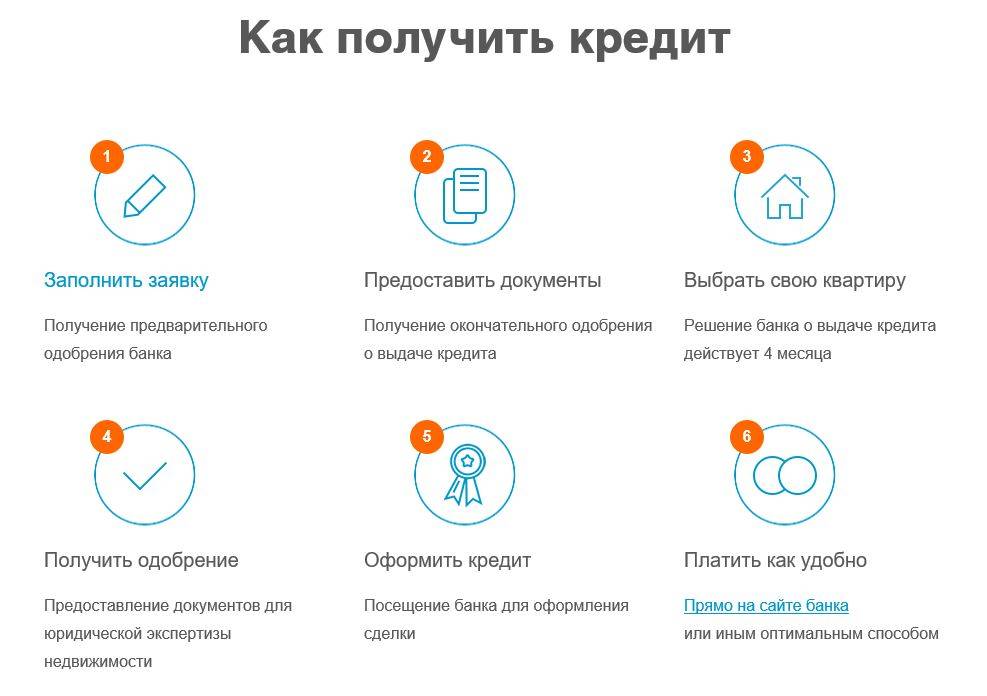

Как получить кредит в банке

Что это такое

Ваша кредитная история — это запись того, как вы распоряжались своим кредитом с течением времени. Он включает в себя кредитные счета, которые вы открыли или закрыли, а также вашу историю погашения за последние 7-10 лет. Эта информация предоставляется вашими кредиторами, а также коллекторскими и государственными учреждениями для последующей оценки и отчетности.

Почему это важно

Хороший кредитный рейтинг свидетельствует о том, что вы ответственно относитесь к своим долгам и ежемесячно своевременно вносите платежи.

Ваш кредитный рейтинг имеет значение, поскольку он может повлиять на процентную ставку, срок и кредитный лимит. Чем выше ваш кредитный рейтинг, тем больше вы можете занять и тем ниже процентная ставка, которую вы можете получить.

Например, с хорошей или отличной кредитной историей вы можете претендовать на более низкую процентную ставку и ежемесячный платеж. В приведенном ниже примере показано, как может варьироваться ваш ежемесячный платеж по кредиту в размере 15 000 долларов США в зависимости от вашей годовой процентной ставки (APR).

В приведенном ниже примере показано, как может варьироваться ваш ежемесячный платеж по кредиту в размере 15 000 долларов США в зависимости от вашей годовой процентной ставки (APR).

При отличной кредитной истории и средней годовой процентной ставке 5% ежемесячный платеж составит 352 доллара. В то время как с хорошей кредитной историей и средней годовой процентной ставкой 10%, ежемесячный платеж составит 391 доллар США. Но при справедливом кредите и средней годовой ставке 15% ежемесячный платеж вырастет до 427 долларов. Эти ставки предназначены только для иллюстративных целей.

Как получить свой кредитный отчет и кредитный рейтинг

Вы можете бесплатно запросить свой кредитный отчет один раз в год в 3 лучших агентствах кредитной информации ― Equifax ® , Experian ® и TransUnion ® через Annualcreditreport.com. Когда вы получите свой отчет, внимательно просмотрите его, чтобы убедиться, что ваша кредитная история точна и не содержит ошибок.

Важно понимать, что ваш бесплатный ежегодный отчет о кредитных операциях может не включать ваш кредитный рейтинг, и агентство может взимать плату за ваш кредитный рейтинг.

Знаете ли вы? Отвечающие требованиям клиенты Wells Fargo могут легко получить доступ к своим FICO ® Credit Score через Wells Fargo Online ® — плюс советы по инструментам и многое другое. Узнайте, как получить доступ к вашему FICO Score. Не беспокойтесь, запрос вашей оценки или отчетов таким образом не повлияет отрицательно на вашу оценку.

Что означает ваш кредитный рейтинг

Ваш кредитный рейтинг показывает, насколько хорошо вы распоряжаетесь своим кредитом. Трехзначный балл, иногда называемый баллом FICO ® , обычно находится в диапазоне от 300 до 850. Каждое из трех кредитных агентств использует разные системы оценки, поэтому оценка, которую вы получаете от каждого агентства, может отличаться. Чтобы понять, как баллы могут различаться, см. Как понять кредитные рейтинги.

Чтобы понять, как баллы могут различаться, см. Как понять кредитные рейтинги.

FICO

® Score Rating

Exceptional (800 или выше)

Как правило, вы можете претендовать на лучшие ставки, в зависимости от отношения долга к доходу (DTI) и суммы собственного капитала у вас есть в любом залоге.

Очень хорошо (740 — 799)

Как правило, вы можете претендовать на более высокие ставки, в зависимости от отношения вашего долга к доходу (DTI) и суммы собственного капитала в любом залоге.

Хорошо (670 — 739)

Как правило, вы можете претендовать на получение кредита в зависимости от отношения вашего долга к доходу (DTI) и суммы собственного капитала в любом залоге (но вы можете не получить лучшие цены).

Справедливая (580 — 669)

У вас могут возникнуть трудности с получением кредита, и вы, вероятно, будете платить за него более высокую ставку.

Бедные (300 — 579)

У вас могут возникнуть трудности с получением необеспеченного кредита.

Нет баллов

Возможно, у вас недостаточно кредитов для расчета баллов, или ваш кредит был неактивен в течение некоторого времени.

Что это такое

Емкость — это показатель вероятности того, что вы всегда сможете производить платежи по новому кредитному счету. Кредиторы используют различные факторы для определения вашей способности погасить кредит, в том числе анализируют ваш ежемесячный доход и сравнивают его с вашими финансовыми обязательствами. Этот расчет называется отношением вашего долга к доходу (DTI), которое представляет собой процент от вашего ежемесячного дохода, который идет на такие расходы, как аренда, платежи по кредиту или кредитной карте.

Почему это важно

Кредиторы смотрят на отношение вашего долга к доходу (DTI) при оценке вашей кредитной заявки, чтобы определить, сможете ли вы взять новый долг. Низкий коэффициент DTI является хорошим показателем того, что у вас достаточно дохода, чтобы покрыть свои текущие ежемесячные обязательства, позаботиться о дополнительных или непредвиденных расходах и ежемесячно вносить дополнительный платеж на новый кредитный счет.

Низкий коэффициент DTI является хорошим показателем того, что у вас достаточно дохода, чтобы покрыть свои текущие ежемесячные обязательства, позаботиться о дополнительных или непредвиденных расходах и ежемесячно вносить дополнительный платеж на новый кредитный счет.

Как рассчитать отношение долга к доходу (DTI)

Узнайте, как рассчитывается DTI, ознакомьтесь с нашими стандартами коэффициентов DTI и узнайте, как вы можете улучшить свой DTI. Воспользуйтесь нашим калькулятором, чтобы определить отношение долга к доходу .

Понимание вашего отношения долга к доходу

Наши стандарты отношения долга к доходу (DTI)

После того, как вы рассчитаете свое отношение долга к доходу, вы захотите понять, как кредиторы анализируют его, когда рассматривают ваше приложение. Взгляните на руководящие принципы, которые мы используем:

35 % или менее: Хорошо выглядите — по отношению к вашему доходу ваш долг находится на управляемом уровне оплатил ваши счета. Кредиторы обычно считают более низкий DTI благоприятным.

Кредиторы обычно считают более низкий DTI благоприятным.

От 36% до 49%: возможность улучшения

Вы адекватно управляете своим долгом, но можете подумать о снижении DTI. Это может помочь вам справиться с непредвиденными расходами. Если вы хотите взять кредит, имейте в виду, что кредиторы могут запросить дополнительные критерии приемлемости.

50% и более: примите меры — у вас может быть ограниченное количество средств для сбережений или расходов . С этим коэффициентом DTI кредиторы могут ограничить ваши возможности заимствования.

Что это такое

Залог — это личное имущество, которым вы владеете, например, автомобиль, сберегательный счет или дом.

Почему это важно

Залог важен для кредиторов, потому что он компенсирует риск, на который они идут, предлагая вам кредит. Использование ваших активов в качестве залога дает вам больше возможностей для заимствования, включая кредитные счета, которые могут иметь более низкие процентные ставки и лучшие условия.

Использование залога

Если у вас есть такие активы, как собственный капитал в вашем доме, вы потенциально можете использовать свой собственный капитал в качестве залога для получения кредита — это может позволить вам воспользоваться более высоким кредитным лимитом, лучшими условиями и более низкой ставкой. . Но помните, когда вы используете актив в качестве залога, кредитор может иметь право вернуть его во владение, если кредит не будет возвращен.

Что это такое

Кредиторы оценивают капитал, который у вас есть, когда вы подаете заявку на крупные кредитные счета, такие как ипотека, собственный капитал или счет личного кредита. Капитал представляет собой активы, которые вы могли бы использовать для погашения кредита, если бы вы потеряли работу или испытали финансовую неудачу.

Капитал обычно представляет собой ваши сбережения, инвестиции или пенсионные счета, но он также может включать сумму первоначального взноса, который вы вносите при покупке дома.